Studieområde:

Möjligheter och utmaningar för en övergång till ett hållbart energisystem

– en analys av elmarknaden

Rapporten ingår som ett underlag i samarbetet mellan Tillväxtanalys och Energimyndigheten om framtiden för det svenska energisystemet. Syftet är att beskriva utmaningar och möjligheter med innovation för kolsnål energiförsörjning, med fokus på elsektorn, och att skissa på en möjlig färdplan mot framtidens hållbara energisystem.

Investeringar i infrastruktur för produktion, överföring och konsumtion av elektricitet motsvarar runt om i världen idag tusentals miljarder kronor. Elsystemet är dock på väg in i en period av betydande omvandling. Allt mer konkurrenskraftiga förnybara energilösningar, växande miljöproblem och förändrade konsumentbehov driver förändringar i hur vi producerar och konsumerar el. I Sverige understryks denna förändring dels av kärnkraftens osäkra framtid och dels av en ambitiös politik för att främja utvecklingen av förnybar elproduktion.

Investeringar i infrastruktur för produktion, överföring och konsumtion av elektricitet motsvarar runt om i världen idag tusentals miljarder kronor. Elsystemet är dock på väg in i en period av betydande omvandling. Allt mer konkurrenskraftiga förnybara energilösningar, växande miljöproblem och förändrade konsumentbehov driver förändringar i hur vi producerar och konsumerar el. I Sverige understryks denna förändring dels av kärnkraftens osäkra framtid och dels av en ambitiös politik för att främja utvecklingen av förnybar elproduktion.

Omvandlingen har redan kommit en bra bit på vägen, inte bara i Sverige utan i många länder runt om i världen. Teknisk innovation har pressat ner kostnaderna för förnybar energi och prissättning på utsläpp av koldioxid i vissa delar av världen förändrar relativpriser och incitament. Men mycket återstår att göra. Omfattande reformer, inklusive hundratals miljarder kronor i nyinvesteringar, kommer att krävas för att göra kraftindustrin anpassad för framtidens hållbara och resurseffektiva ekonomi. Behovet att bryta fossilberoendet i kraftindustrin är en av de viktigaste klimatrelaterade utmaningarna för utvecklade industrinationer.

Offentliga insatser har till stor del fokuserat på teknisk innovation för att sänka priset på den förnybara elen. Ett bredare perspektiv på innovation kommer dock att bli nödvändigt framöver. Dagens marknadsstruktur, affärsmodeller och regelverk byggdes för ett system baserat på stabil, fossil, energiproduktion, inte för framtidens system med växande andel förnybar, intermittent(variabel), produktion. Därför kommer även andra delar av energisystemet att behöva omvandlas för att kostnaderna för den nya energi som tillförs systemet ska bli acceptabla för såväl staten som för elkonsumenterna.

Denna rapport identifierar utmaningar och möjligheter för kolsnål innovation genom hela elsektorn och presenterar en möjlig färdplan mot ett framtida effektivt och hållbart elsystem.

Utmaningar och möjligheter med den kolsnåla omvandlingen

För att lyckas med denna omvandling krävs innovation och nyinvesteringar i samtliga fem segment av elindustrin: produktion, transmission, balansering, distribution och efterfrågan. Om inte dessa investeringar genomförs kommer omvandlingen att antingen vara omöjlig eller bli så kostsam att den inte blir genomförbar även om det är tekniskt möjligt. Rapporten fokuserar på tre centrala utmaningar i detta sammanhang:

Utmaning 1: effektiv finansiering av kolsnål elproduktion

Teknologisk innovation har framgångsrikt pressat ner priset på kraft från flera förnybara produktionsalternativ. Finansiell och institutionell innovation skulle öka de positiva effekterna av detta för elsystemet som helhet. Främst handlar det om sol- och vindprojekt som kan producera ren elektricitet över långa tidsperioder och till låg teknisk risk. Med stödsystem på plats som förmår dra nytta av denna låga risk (och kostnad) och som därmed möjliggör långsiktiga intäktsströmmar för investerare innebär detta också en låg finansiell risk som uppmuntrar till långsiktiga investeringar. I dag betalar dessa projekt en betydligt högre kapitalkostnad än vad som är motiverat utifrån den potentiellt låga riskprofilen.

Analyserna i denna rapport visar att nya finansieringsmodeller som reflekterar ovanstående resonemang, liksom behoven hos pensionsfonder och försäkringsbolag av långsiktiga, stabil avkastning, skulle kunna sänka kapitalkostnaden för förnybara elprojekt med så mycket som 20 procent. Dessa nya modeller har redan börjat utvecklas, och politiska beslutsfattare har en viktig roll att spela i att tillåta dem att växa ytterligare. Några exempel är:

- YieldCos: Ett YieldCo är ett företag som äger projekt inom förnybar energi vilkas produktionskapacitet har köpts i förskott genom så kallade power purchase agreements (PPA). YieldCo-företaget erbjuder investerare en stabil avkastning och minimerar risk genom att säkerställa den långsiktiga avkastning via produktionsgarantier från projektägarna eller teknikleverantörer.

- Kommun- eller industriägd kraftproduktion: Industrier eller företagskunder kan köpa långsiktig elförsörjning genom delägarskap i produktionsenheter. Tyska kommuner har exempelvis redan varit en nyckelaktör i energiomställningen genom att investera i förnybar energi för egna behov.

- Crowdsourced lending: Nya finansieringsplattformar möjliggör för offentliga investerare att investera direkt i projekt inom förnybar energi. Detta skapar tillgång till nya kapitalströmmar och kan sänka kapitalkostnaderna.

Utmaning 2: Uppdatera marknader och affärsmodeller för att underlätta och effektivisera investeringar i flexibilitet och elnät för kolsnål elproduktion

Ökad flexibilitet i elnäten kommer att vara en nödvändighet för omställningen av systemet mot ökad andel förnybar produktion. Detta i sin tur ställer krav på förändringar i marknader och affärsmodeller, som kan matcha utbud mot efterfrågan och tillförsäkra en stabil elförsörjning. Några exempel på vägar framåt är följande:

- Utvidga energimarknader och balanseringssystem till att inkludera ytterligare produktions- och balanseringsresurser i systemet.

- Strukturera om elmarknaderna så att marginalprissättning endast tillämpas där produktionskostnaden styrs av bränslepriset.

- Bygga ut användandet av terminsmarknader för handel av långsiktig produktionskapacitet.

- Att tillåta kostnadssvängningar på produktionssidan att reflekteras i konsumentpriser i högre utsträckning skapar incitament att investera i flexibilitet.

Utmaning 3: Konsumenternas förändrade roll på elmarknaden

De flesta kunder är passiva användare av elektricitet med begränsade möjligheter eller incitament att förändra sin elanvändning beroende på situationen i elsystemet i stort. Med ny, innovativ teknik såsom smarta mätare och hushållselektronik, distribuerad produktion och elfordon utmanas denna traditionella, passiva modell.

Ytterligare innovation i marknadsdesign och reglering skulle kunna öka möjligheterna för konsumenter att bli producenter (prosumenter), öka möjligheterna till distribuerad lagring och öka möjligheterna att genom flexibel efterfrågan ersätta fossil energi med förnybar som flexibel resurs i elsystemet. Detta skulle också bidra till att sänka barriärerna för investeringar i långsiktiga åtgärder för energieffektivisering. Några exempel på sådana innovationer är:

- Offentliga garantier och riskdelning för att minska den privata risken och därigenom stimulera privata investeringar i energieffektivitet.

- Tillåta demand response (efterfrågejustering), energieffektivitet och andra åtgärder på efterfrågesidan att inkluderas på grossistmarknaden för energi, kapacitet och balanseringstjänster.

- Nya modeller för återförsäljare att erbjuda pakettjänster inom exempelvis distribuerad produktion, elfordon och energieffektivitet.

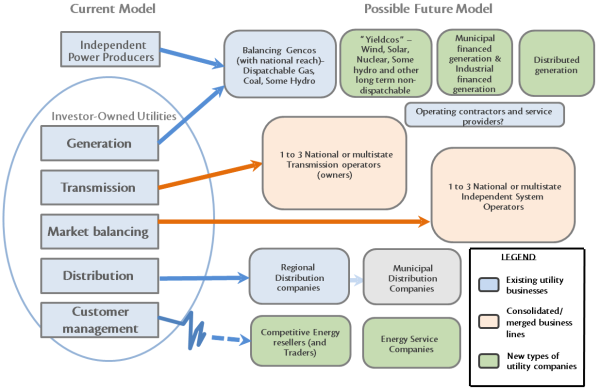

Nya affärsmodeller kan sänka systemkostnaderna

Baserat på utmaningarna ovan kan vi formulera en förenklad bild av ett möjligt framtida kolsnålt elsystem, vilket presenteras i figuren nedan. De olika delarna som ingår i systemet kan tillsammans bidra till att mobilisera investeringar i förnybar energi och skapa incitament till den ökade flexibilitet som krävs för att den förnybara energin ska kunna integreras i elnätet.

Figur 0.1 ovan bygger på modellberäkningar som inkluderar förändrade affärsmodeller och marknadsstrukturer, vilka till viss del redan har påbörjats. Syftet med illustrationen är att understryka betydelsen av dessa förändringar för elpriser och den ekonomiska bärkraften för förnybar respektive konventionell elproduktion. Beräkningsresultaten diskuteras mer ingående i följande avsnitt.

Förändringar på elmarknaderna

Producenter av förnybar elektricitet har i praktiken noll marginalkostnad, vilket betyder att den kraft de genererar alltid konsumeras först. När produktionen av förnybar el är hög innebär detta att den dyrare elen från andra delar av systemet blir överflödig och de kraftverk som genererar den måste stängas av. Det innebär också att genomsnittspriset för elen sjunker, och därmed även lön samheten för de etablerade elbolagen och. En sjunkande lönsamhet för riskerar att underminera systemstabiliteten, om inte lämpliga incitament kan skapas för dem att bibehålla en tillräcklig kapacitet av flexibel baskraft. Ett alternativ som diskuterats är att helt separera den intermittenta förnybara elen från basnätet.

Av våra analyser framkommer att en separat marknad för förnybar el skulle öka elpriserna men också att detta skulle kunna göra både förnybar och konventionell elproduktion ekonomiskt hållbar. Att separera förnybar el från grossistmarknaden innebär att den prisdämpande effekten för konventionell el uteblir, vilket undanröjer viktiga hinder för investeringar i förnybar teknik. Dessutom minskar kapitalkostnaderna för den förnybara energin eftersom den inte längre påverkas av prissvängningarna på den ordinarie elmarknaden. Därmed förbättras riskprofilen och projekt för utbyggnad av förnybar energi kan få tillgång till kapital till lägre ränta.

Denna nya struktur möjliggör således en hälsosam marknad som kan stödja både ett stabilt utbud och förnybar elproduktion till låg kostnad.

Förändringar affärsmodeller för elproduktion

Storskalig, centraliserad, elproduktion kommer att fortsätta spela en viktig roll under övergången till framtidens kolsnåla energisystem. I utvecklingen ligger dock en minskad andel fossil energi samt, i takt med att den förnybara elproduktionen växer, minskade möjligheter att kontrollera utbud för att möta efterfrågan. I framtiden kommer således en allt större del av utbudet att levereras av producenter av förnybar el genom långa kontrakt. De kvarvarande, i huvudsak fossila, produktionsenheterna kommer att värderas i första hand för flexibilitet än för den volym de levererar. Nya affärsmodeller kommer att behöva reflektera dessa förändringar.

Våra analyser visar att alla de aktörer som ingår i den nya modell som skisserats ovan är finansiellt hållbara, undantaget kärnkraften som påverkas negativt av historiska belastningar. För ett representativt Europeiskt elbolag som delas upp i de nya potentiella affärsområdena tycks alltså samtliga områden vara lönsamma. Samtidigt uppstår horisontella konsolideringsfördelar mellan liknande aktörer inom samma affärsområde i Europa.

De områden som tjänar mest, i termer av vinstmöjligheter och finansiellvärdering, på en omstrukturering av marknaden är nättillgångar och den förnybara elproduktionen, medan tillgångar inom fossil elproduktion framstår som attraktiva uppköp för privata aktiefonder. Som nämnt ovan är kärnkraftstillgångar den stora förloraren på en segmentering av elmarknaden – dessa kommer troligen inte att ses som attraktiva investeringar utan statligt stöd.

Policyimplikationer för Sverige

Sverige har redan genomgått en omfattande reformering, från stort oljeberoende före 1970-talet till huvudsakligen fossilfri energi idag. I den framtida utvecklingen växer dock ett antal utmaningar fram, i synnerhet i samband med den osäkerhet som råder vad gäller kärnkraftens framtid samt kring effekter och kostnader av de ambitiösa satsningar som genomförs för att främja utbyggnaden av förnybar energi.

Här presenteras fyra centrala frågeställningar, mot bakgrund av dessa utmaningar, att beakta i arbetet med att utforma framtidens svenska energipolitik.

- Hur kan Sverige uppdatera politiken för förnybar energi och dagens marknadsstruktur för att minska kostnaderna för kapitalintensiv förnybar energi? Förändringar av det svenska elcertifikatsystemet diskuteras för närvarande och kommer sannolikt att bli nödvändiga framöver. Det är viktigt i detta sammanhang att de utmaningar som presenteras här ovan beaktas, i synnerhet när det gäller metoder för att minska kapitalkostnaderna och att skapa incitament för ökad flexibilitet i elförsörjningen.

- Kan dessutom dessa förändringar, och andra instrument, anpassas för att tillgängliggöra medel från pensionsfonderna för investeringar i förnybar energi och energisystemutveckling? Med över 1000 miljarder kronor i förvaltade medel kan pensionsfonderna spela en avgörande roll för energisystemets omställning, förutsatt att rätt politik, regelverk och marknadsstrukturer kommer på plats.

- Hur kan Sverige dra nytta av balanstillgångar i energisystemet – i synnerhet vattenkraften? Högre andel intermittent förnybar energi i Sverige och i övriga Europa medför ett ökat värde för energislag som kan användas för att flexibelt balansera energiutbudet, såsom storskalig vattenkraft och energilagring.

Hur kan Sverige accelerera innovationstakten för lösningar inom energilagring och elektrifiering av transportsystemet? Sverige har en stark kompetens och konkurrenskraft inom transportområdet som skulle kunna mobiliseras för att utveckla fler nya lösningar inom elektrifiering. Vissa insatser finns redan på plats men resultaten har ännu så länge inte levt upp till potentialen. Lärdomar från framgångsexempel i USA, Japan och Sydkorea skulle kunna vara vägledande för utformningen av nya policyinitiativ på området.

Möjligheter och utmaningar för en övergång till ett hållbart energisystem – en analys av elmarknaden

Serienummer: PM 2014:14

Diarienummer: 2013/164